Salariés

Votre certificat de prévoyance

Votre certificat de prévoyance contient toutes les informations importantes sur les prestations de votre caisse de pension. Il est donc essentiel de le lire correctement et de le comprendre.

Votre certificat de prévoyance vous indique votre couverture dans le cadre de la prévoyance professionnelle. Vous connaîtrez par exemple les prestations que vous-même et/ou vos proches recevrez normalement à l’âge de la retraite, en cas d’invalidité et en cas de décès.

Bon à savoir

Vous recevrez au moins une fois par an un certificat de prévoyance: en début d’année et en cas de changement de salaire ou du taux d’activité, ainsi qu’après des versements anticipés et des rachats.

Vous trouverez des informations supplémentaires concernant les prestations de votre caisse de pension dans le règlement de prévoyance et le plan de prévoyance de votre employeur.

Vorsorgeausweis einfach erklärt

Damit Sie sich besser orientieren können, erläutern wir Ihnen die wichtigsten Angaben und Kennzahlen auf Ihrem Vorsorgeausweis.

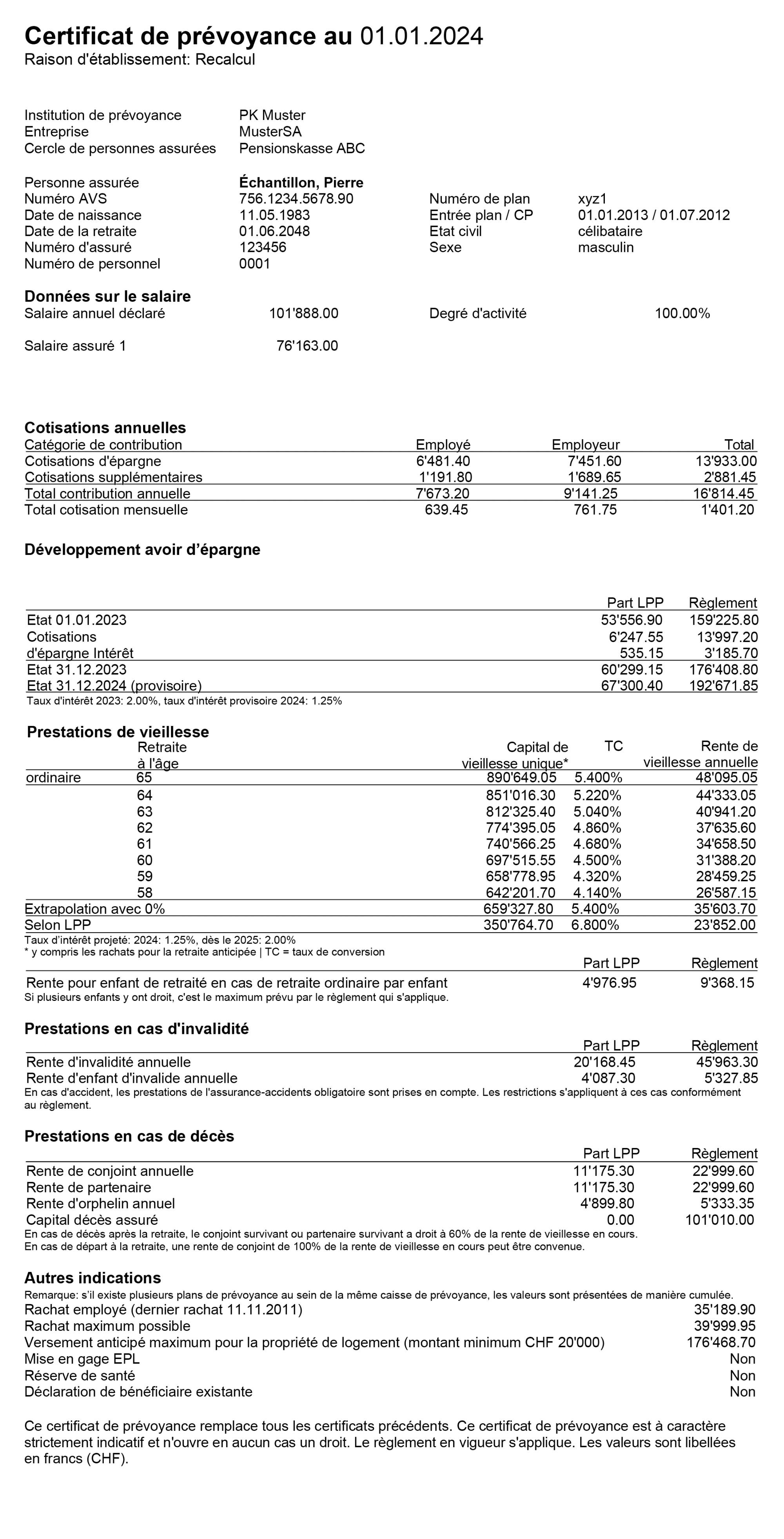

1Institution de prévoyance

2Entreprise

3Cercle de personnes assurées

4Entrée, plan / CP

5Salaire annuel déclaré

6Salaires assurés

7Cotisation d’épargne

8Cotisations supplémentaires

9Développement avoir d’épargne

10Taux intérêt

11Taux d’intérêt provisoire

12Capital de vieillesse unique

13TC (taux de conversion)

14Rente de vieillesse annuelle

15Prestations à l’âge de la retraite (extrapolation à 0%)

16Selon la LPP à l’âge de la retraite ordinaire

17Rente pour enfant de retraité

18Prestations en cas d’invalidité

19Rente de conjoint/de partenaire

20Rente d’orphelin

21Retrait anticipé maximal possible pour la propriété de logement

22Mise en gage

23Déclaration de bénéficiaire remise

1Institution de prévoyance

Chaque entreprise affiliée à GEMINI dispose de sa propre institution de prévoyance gérée par GEMINI. Chaque institution de prévoyance peut déterminer elle-même son financement et ses prestations. Elle dispose de ses propres comptes annuels et de son propre taux de couverture. Les prestations assurées et leur financement sont définis par le règlement cadre et par le plan de prévoyance pour chaque cercle de personnes assurées.

2Entreprise

Votre employeur

3Cercle de personnes assurées

Chaque institution de prévoyance comprend un ou plusieurs cercles de personnes assurées (p.ex. les cercles collaborateurs et cadres).

4Entrée, plan / CP

Entrée plan: date de votre entrée dans le plan de prévoyance

Entrée CP: date de votre entrée auprès de GEMINI Fondation collective5Salaire annuel déclaré

Correspond au salaire convenu assujetti à l’AVS pour une année entière (généralement salaire mensuel brut multiplié par 12 ou 13). Le Service du personnel communique ce montant à GEMINI.

6Salaires assurés

Les salaires assurés sont définis dans le plan de prévoyance et sont à la base du calcul des prestations et cotisations.

7Cotisation d’épargne

Les cotisations d’épargne de l’employeur et des employés s’accumulent en un capital épargne. Les cotisations sont définies dans le plan de prévoyance.

8Cotisations supplémentaires

Ce montant permet de financer les coûts liés à l’assurance de risque, les frais administratifs, les contributions au fonds de garantie et le renchérissement ainsi que les cotisations d’assainissement éventuelles. Ce montant n’est pas ajouté au capital épargne.

9Développement avoir d’épargne

L’état de l’avoir de vieillesse correspond à votre capital épargne actuellement disponible selon le plan de prévoyance à la date de référence du calcul, dont la part LPP prévue par la loi.

10Taux intérêt

Ce taux d’intérêt est déterminé annuellement par la commission de prévoyance de votre employeur en fonction de la situation financière de l‘institution de prévoyance.

11Taux d’intérêt provisoire

Ce taux d’intérêt correspond au taux d’intérêt LPP minimal.

12Capital de vieillesse unique

Capital de vieillesse probable à la retraite, extrapolé selon les valeurs actuellement valables et rémunéré selon le plan de prévoyance. Le taux d’intérêt appliqué lors de l’extrapolation (taux de projection) correspond au taux minimal LPP conformément à la décision du Conseil de fondation.

13TC (taux de conversion)

Pourcentage à l’aide duquel le capital épargne est converti en une rente annuelle au moment de votre départ à la retraite. Le taux de conversion est déterminé par le Conseil de fondation ou par la Commission de prévoyance.

14Rente de vieillesse annuelle

Le capital épargne est converti au taux de conversion applicable en une rente de vieillesse pour autant que cela soit prévu par le plan de prévoyance.

15Prestations à l’âge de la retraite (extrapolation à 0%)

Capital de vieillesse probable à l’âge de la retraite selon le plan de prévoyance, calculé sans intérêt.

16Selon la LPP à l’âge de la retraite ordinaire

il s’agit des prestations minimales légales selon la loi fédérale sur la prévoyance professionnelle (LPP).

17Rente pour enfant de retraité

Les bénéficiaires de rente de vieillesse ont droit à une rente d’enfant de retraité pour chaque enfant ayant droit, selon le plan de prévoyance. La somme des rentes pour enfants est limitée à 30% de la rente de vieillesse en cours.

18Prestations en cas d’invalidité

En cas d’invalidité, la rente d’invalidité définie dans le plan de prévoyance est servie après le délai d’attente défini (ou après épuisement des indemnités journalières). La part LPP prévue par la loi est comprise dans la rente.

19Rente de conjoint/de partenaire

La rente de conjoint assurée dans le plan de prévoyance est servie si vous décédez avant la retraite. Si le plan de prévoyance prévoit également une rente de partenaire, une déclaration de bénéficiaire écrite doit être remise au préalable.

20Rente d’orphelin

Une rente d’orphelin est versée après votre décès à chaque enfant ayant droit (de moins de 18 ou 20 ans, selon le plan de prévoyance, ou de moins de 25 ans s’il est en cours de formation).

21Retrait anticipé maximal possible pour la propriété de logement

Montant maximal pouvant être obtenu afin d’acquérir ou de construire un logement en propriété pour vos propres besoins, d’amortir une hypothèque ou de participer à une propriété de logement (p.ex. coopérative de construction et d’habitation). Les restrictions prévues par la loi et le règlement doivent être observées.

22Mise en gage

Indique s’il existe une mise en gage des prestations de prévoyance pour la propriété du logement.

23Déclaration de bénéficiaire remise

Indique si vous avez remis une déclaration de bénéficiaire qui par exemple assure votre partenaire après votre décès.

Votre certificat de prévoyance actuel

Vous trouverez votre certificat de prévoyance actuel sur le portail en ligne Connect. Vous pouvez aussi y effectuer différents calculs: des retraits anticipés pour l’achat d’un logement aux prestations d’une retraite anticipée, en passant par des rachats.

Nous sommes là pour vous

Appelez-nous: numéro direct selon votre certificat de prévoyance ou +41 58 585 33 00

Écrivez-nous: service@gemini.ch

Actualités & Expertise

Expertise

ExpertiseGouvernance et responsabilité: qui prend les décisions de placement au sein d’une fondation collective?

Expertise

ExpertiseInvestir dans une fondation collective: solution standard ou stratégie sur mesure?